Inhalte des Brennstoffzellen-Deals

Der Brennstoffzellen-Hersteller Ceres Power vergibt eine Lizenz an Doosan zur Herstellung der eigens entwickelten SteelCells. Dabei handelt es sich um Festoxid-Brennstoffzellen welche vornehmlich im stationären Einsatz sind und hohe Wirkungsgrade aufweisen. Zusätzlich soll Ceres dabei mithelfen bis 2024 eine Produktionsanlage mit einer Anfangskapazität von 50 MW zu bauen. Der Deal wird Ceres Power unter optimalen Umständen knapp 48 Mio. € über drei Jahre einbringen. Knapp 8 Mio. € sind dabei an das Erreichen von Zielen geknüpft. Wenn alles gut läuft wird Ceres Power nach 2024 dann an jeder verkauften Einheit über die Lizenzgebühren mitverdienen. Der Deal ist ein echter Meilenstein, denn im letzten Geschäftsjahr erzielte man lediglich 21 Mio. € Umsatz.

Doosan Fuel Cell und Süd-Korea

Südkorea treibt den Ausbau zur Wasserstoffgesellschaft schnell voran. Man investiert mehr als 50 Mrd. € bis 2025 zum Aufbau der Industrie und Schaffung von Arbeitsplätzen. Bis 2040 will man insgesamt 16 GW Leistung installieren. Bisher sind lediglich 0,375 GW installiert, was allerdings 35 % der gesamten global installierten Brennstoffzellenkapazität entspricht. Doosan Fuel Cell ist mit 70 % Marktanteilen der Platzhirsch in Südkorea mit großen Zielen. Man möchte bis 2023 mehr als 1 Mrd. € umsetzen (in GJ 2020 sind ca. 310 Mio. € geplant).

Was bedeutet der Deal für Ceres Power?

Ceres Power hat mit Bosch und Weichai Power bereits namenhafte Partner und Lizenznehmer. Mit Doosan Fuel Cell kommt nun der Marktführer in Südkorea hinzu. Der Deal entspricht mehr als dem doppelten des Umsatzes im GJ 2020. Durch den Deal steigt die mögliche Auftragspipeline auf mehr als 100 Mio. € (beinhaltet vertragsmäßig garantierte als auch erwartete Umsätze). Außerdem wird Ceres Power an jeder verkauften Einheit nach 2024 mitverdienen, was noch nicht in den Büchern auftaucht. Dadurch kann man mehr Geld in die Weiterentwicklung stecken, um sich einen technologischen Vorsprung gegenüber der Konkurrenz zu sichern. So arbeitet der Brennstoffzellen-Hersteller aktuell daran ihre SteelCell Technologie „umzukehren“ und als Elektrolyseur zu benutzen. Dazu investiert man bis Ende 2021 ca. 5,5 Mio. €. Man verspricht sich davon deutlich bessere Wirkungsgrade als herkömmliche Elektrolyseure, wodurch man kostengünstiger grünen Wasserstoff herstellen kann.

Was macht die Brennstoffzellen von Ceres Power so besonders?

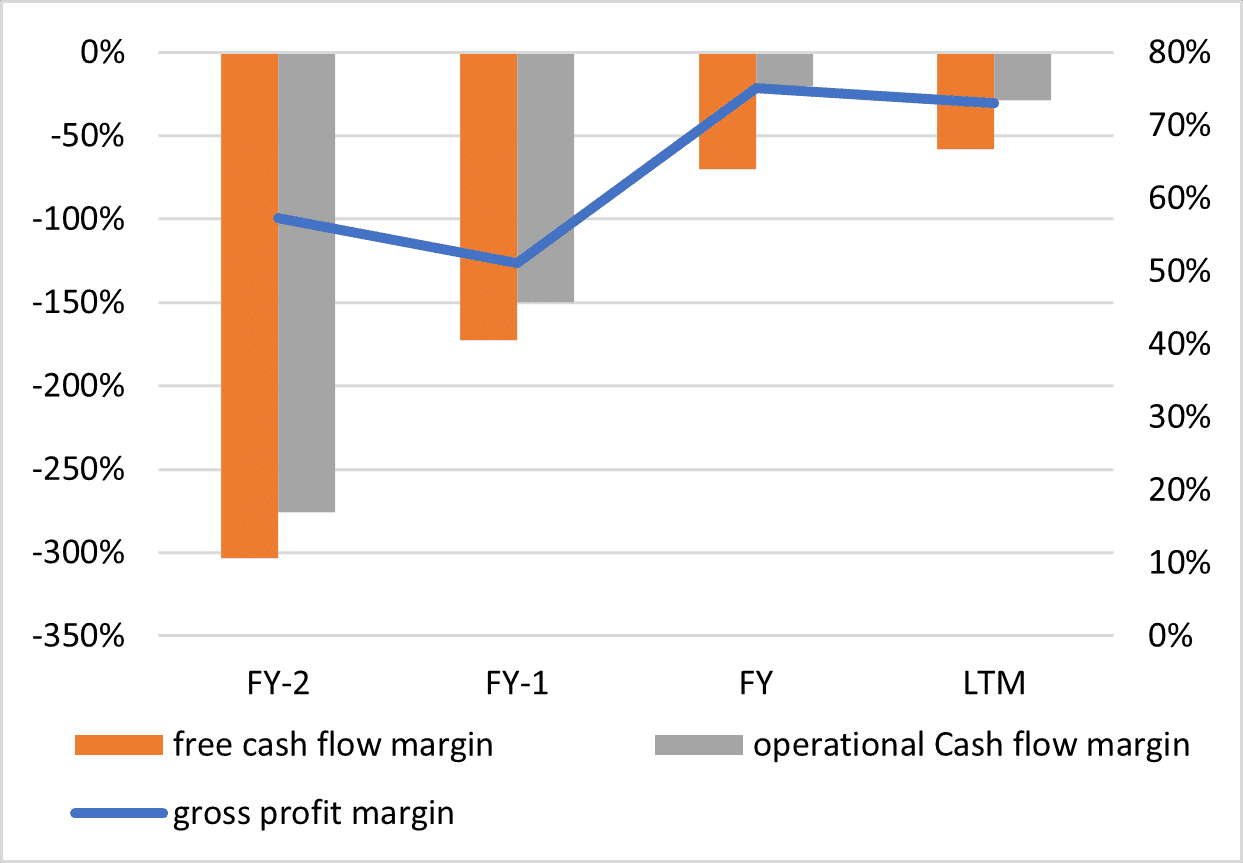

Ceres Power bietet nicht nur Ingenieurdienstleistungen rund um ihre SteelCell Technologie an, sondern man vergibt auch Lizenzen zu deren Nutzung. D.h. Ceres Power gibt die Technologie und das Know-How an den Lizenzpartner, dieser darf damit dann Brennstoffzellen herstellen. Das birgt natürlich die Gefahr des Technologiediebstahls. Andererseits ist der Brennstoffzellen-Hersteller so selbstbewusst und entwickelt ihre Brennstoffzellen stetig weiter, um den Wissensvorsprung zu behalten. Darüber hinaus sichert man sich Einnahmen an zukünftigen verkauften Einheiten, welche der Lizenznehmer produziert. Ceres Power kann sich so auf die Weiterentwicklung der Technologie konzentrieren und muss nicht eigene teure Anlagen zur Produktion vorhalten. Das sorgt für eine hohe gross profit margin (Bruttomarge) von aktuell 73 %. D.h. der Anteil der Herstellungskosten am Umsatz beträgt lediglich 27 %. Das ist ein Novum im Branchenvergleich.

Kann man über einen längeren Zeitraum hohe gross profit margins erzielen, kann mehr Geld in Wachstum fließen. Um Gewinn zu erzielen muss die free cash flow margin (Anteil Cash flow am Umsatz) in den positiven Bereich. Wie man der oberen Grafik entnehmen kann ist Ceres Power auf dem besten Weg dahin.

Ist Ceres Power überbewertet?

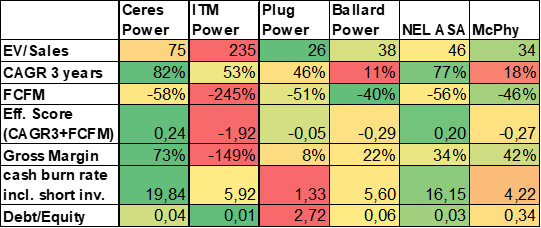

Durch den starken Kursanstieg ist das EV/Sales-Verhältnis auf über 70 gesprungen. Zum Vergleich könnt ihr die erste Zeile der folgenden Tabelle ansehen. Lediglich ITM Power weist ein noch höheres EV/Sales Verhältnis auf.

Das ist allerdings auch schon die einzige „Schwäche“, die die Ceres Power Aktie derzeit besitzt. Wie ihr der oberen Tabelle entnehmen könnt liegt Ceres Power bei allen wichtigen Kennzahlen für Wachstumsunternehmen vor der Konkurrenz. Zur besseren Visualisierung wurde in jeder Zeile eine bedingte Formatierung auf Basis des höchsten und niedrigsten Wertes eingefügt. (grün = „bester Wert“, gelb = „mittelmäßig“, rot = „schlechtester Wert“)

Besonders beeindruckend ist bei Ceres Power das durchschnittliche Umsatzwachstum über die letzten 3 Jahre (CAGR 3 years) mit 82 %. Die langfristige Geschäftstätigkeit ist auch gesichert. Man hat kaum Schulden (Debt/Equity = 0,04) und Cash für weitere 20 Jahre auf Basis des aktuellen operating cash flow.

Ceres Power schneidet in fast allen Bereichen deutlich besser ab als die Konkurrenz. Das Umsatzwachstum ist enorm. Wenn man es schafft die hohe Bruttomarge zu halten wird man früher oder später auch Gewinn erzielen. Dies rechtfertigt meiner Meinung nach auch die höhere Bewertung.

Das sieht auch das Analystenhaus von Berenberg so. Das Kursziel für die Aktie wurde auf 8,70 € hochgeschraubt (aktueller Kurs: 8,30 €). So sieht Berenberg Ceres Power in einer hervorragenden Position mit guten Wachstumsaussichten, nicht zuletzt aufgrund des Doosan Deals.

Brennstoffzellen im globalen Ausblick

Ceres Power profitiert zunehmend vom globalen Boom in Richtung Klimaneutralität. Alle großen Länder der Welt haben bereits Förderprogramme aufgelegt. Nicht nur zur Förderung von Wasserstoff und Brennstoffzellen, sondern auch zum Ausbau der Grünstrom-Kapazitäten. John Bidens Wahl würde den Wandel hin zu einer globalen Wasserstoffgesellschaft noch beschleunigen. Dieser wirbt mit einem 2 Billionen US$ schweren Klimapaket für die USA. Vielleicht sucht sich Ceres Power ja auch noch einen Partner in den USA. So könnte man direkt vom US-Markt profitieren. Aber auch so ist der Brennstoffzellen-Hersteller Ceres Power gut aufgestellt, um davon zu profitieren.

Fazit

Ceres Power ist ein sehr interessantes Unternehmen aus der Wasserstoffbranche. Zwar ist die Bewertung aktuell höher als bei Branchenkollegen, doch die SteelCell Technologie und Zahlen sprechen für sich. Mit dem speziellen Lizenzmodell bindet Ceres Power kaum Kapital und kann mehr in Wachstum investieren. Der neue Deal mit Doosan Fuel Cell bestätigt den Wachstumskurs. Die Analysten sehen das genauso und erhöhen das Kursziel. Um vom kommenden Wasserstoff-Boom zu profitieren scheint Ceres Power ein spannendes Investment zu sein.

In meinem wikifolio Wasserstoff & Brennstoffzellen ist Ceres Power mittlerweile die zweitgrößte Position mit einem Portfolioanteil von 10,5 %. Trotz der hohen Bewertung bleibe ich investiert. Ich sehe in Ceres Power ein wachstumsstarkes und intelligent geführtes Unternehmen mit viel Potenzial.

Disclaimer: Der obere Beitrag ist lediglich eine Meinungsäußerung und keine Anlageberatung. Für Vollständigkeit und Richtigkeit wird keine Verantwortung. Jede Person ist selber für ihr Handeln verantwortlich. Bitte beachte die rechtlichen Hinweise.

2 Kommentare