Auf dieser Seite möchte ich euch meine Anlagestrategie vorstellen und wie ich Aktien zum Investieren auswähle. Die so ausgewählten Unternehmen sind zumeist auch in meinen wikifolios enthalten.

Bei der Strategie handelt es sich um eine Kombination aus Value und Growth: Ich suche Wachstumsunternehmen mit nachhaltigen Wettbewerbsvorteilen in zukunftsträchtigen Branchen zu einem vernünftigen Preis. Um die aussichtsreichsten Unternehmen zu identifizieren nutze ich ein selbst entwickeltes Bewertungsmodell, welches die Unternehmen einer Branche quantitativ miteinander vergleicht.

Vor einer Investition wird noch der faire Wert des Unternehmens auf Basis einer Schätzung der zukünftigen Gewinnmargen- und Umsatzentwicklung ermittelt. Nur wenn das Unternehmen in der Branche zu den quantitativ Besten gehört, ein gutes Verhältnis aus Wachstum und Bewertung hat, in der qualitativen Unternehmensanalyse (Management, Produkte, Vision, etc.) gut abschneidet sowie einen Aktienkurs unterhalb des fairen Wertes besitzt, wird eine Investition getätigt.

Auswahl einer Branche für eine mögliche Investition

Identifizierung der branchenführenden Unternehmen

Ermittlung Gesamt-Score (fünf quantitative Bewertungsdimensionen)

Ermittlung GARP-Score (Wieviel Wachstum bekomme ich zum aktuellen Aktienkurs?)

Zwischenergebnis: Visueller Branchenvergleich (gestapeltes Säulendiagramm)

Auswahl der besten Unternehmen aus diesem Vergleich

Qualitative Analyse dieser Unternehmen

Ermittlung des fairen Unternehmenswertes

Investitionsentscheidung

Dieser Ablauf fungiert als eine Art „Filter“, d.h. aus einer Auswahl vieler Unternehmen wird solange reduziert, bis nur noch die besten Unternehmen für ein Investment übrig bleiben. Im besten Fall gibt es einen klaren Sieger, bei welchem eine Investition am attraktivsten erscheint. Im Folgenden wird, ausgehend von dem visuellen Branchenvergleich, das Bewertungsmodell genauer erläutert.

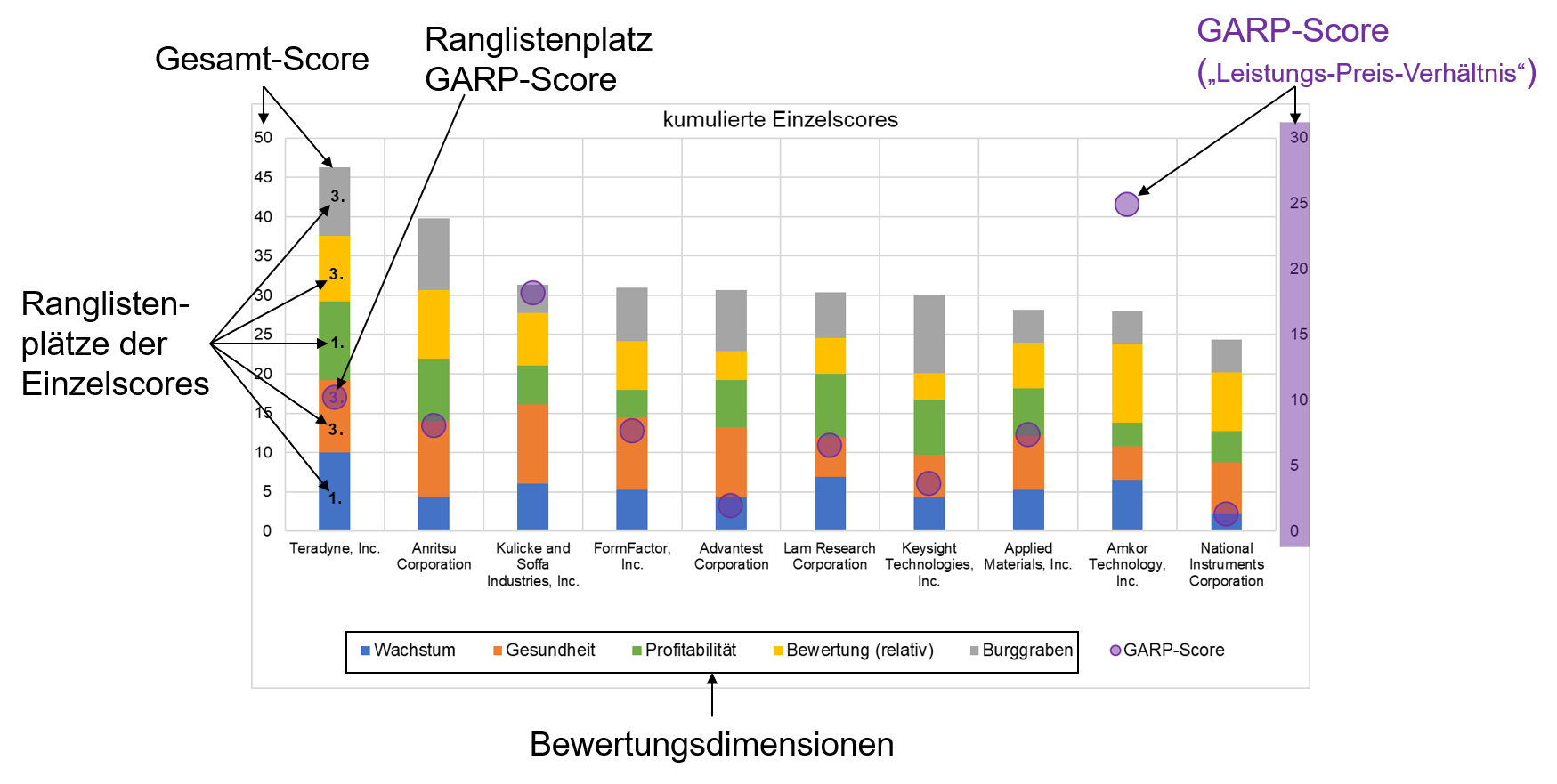

Das Endergebnis des Bewertungsmodells ist der visuelle Branchenvergleich. Hier sind alle Informationen und Ergebnisse des Bewertungsmodells grafisch aufbereitet dargestellt. Das Bewertungsmodell vergleicht alle Unternehmen relativ miteinander in den fünf Bewertungsdimensionen Wachstum, Gesundheit, Profitabilität, Bewertung und Burggraben. Es lässt sich sofort erkennen wie hoch der Gesamt-Score, die jeweiligen Einzelscores sowie der GARP-Score jedes einzelnen Unternehmens ist. Eine Erläuterung dieser Begriffe folgt in den nächsten Abschnitten.

Wichtig zu wissen ist, dass nur weil ein Unternehmen den höchsten Gesamt-Score hat, noch lange kein gutes Investment sein muss. Beispielsweise ist dies der Fall, wenn das Unternehmen einfach zu teuer ist, d.h. der Aktienkurs deutlich über dem eigentlichen fairen Wert liegt. Außerdem ist das Bewertungsmodell rein quantitativ (d.h. auf Basis von finanziellen und wirtschaftlichen Kennzahlen) und lässt qualitative Merkmale (Management, Produkte, Vision, etc.) außer acht. Der visuelle Branchenvergleich ist ein erster Schritt auf dem Weg ein aussichtsreiches Investment zu finden.

Der Gesamt-Score zeigt, wie gut ein Unternehmen im Branchenvergleich abgeschnitten hat. Er setzt sich aus den fünf Einzelscores Wachstum, Gesundheit, Profitabilität, Bewertung und Burggraben zusammen.

Jeder Einzelscore setzt sich wiederum aus unterschiedlichen finanzwirtschaftlichen Kennzahlen zusammen. Dabei erhält das Unternehmen Punkte, je nachdem wie gut es im Vergleich zu allen anderen Unternehmen der Branche abschneidet. Von 0 Punkten, d.h. der Wert des Unternehmens liegt weit unter dem Branchendurchschnitt, bis 3 Punkte, d.h. der Wert des Unternehmens liegt weit über dem Branchendurchschnitt. Alle Punkte werden anschließend aufsummiert und auf das Unternehmen mit der höchsten Punktzahl normalisiert. Der so entstandene Einzelscore kann demnach maximal 10 Punkte erreichen. Alle fünf Einzelscores aufsummiert ergeben den Gesamt-Score, welcher maximal 50 Punkte erreichen kann.

Man sollte wissen, dass mehr als die Hälfte der Kennzahlen auf der Entwicklung über die vergangenen Jahre basieren. Unternehmen werden z.B. für eine kontinuierlich steigende Profitabilität belohnt und nicht nur für einen hohen Wert. Das stellt sicher, dass nicht nur die absoluten Zahlen des vergangenen Geschäftsjahres zählen, sondern die Entwicklung der vergangenen Jahre. Dadurch ist es möglich, dass auch kleine wachstumsstarke Unternehmen einen hohen Gesamt-Score bekommen können, obwohl die absolute Profitabilität evtl. deutlich unter dem des Branchenführers liegt. Die Entwicklung des Unternehmens in den letzten fünf Jahren ist daher essentieller Bestandteil des Bewertungsmodells und nicht nur die Zahlen des letzten Geschäftsjahres.

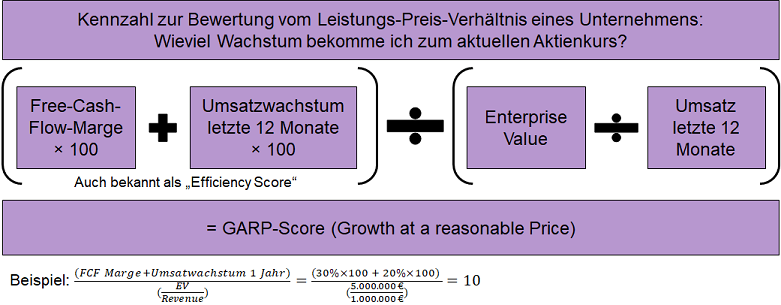

Beim GARP-Score handelt es sich um eine frei definierte Kennzahl. Der GARP-Score setzt das Wachstum ins Verhältnis zum aktuellen Aktienkurs. Damit wird die Frage beantwortet: Wieviel Wachstum bekomme ich zum aktuellen Aktienkurs?

Der GARP-Score errechnet sich, indem man die Free-Cash-Flow-Marge und das Umsatzwachstum der letzten 12 Monate addiert (auch bekannt als „Efficiency Score“) und durch den Enterprise Value / Sales teilt. Der GARP-Score hat keinen Maximalwert und wird je nach Unternehmen individuell beurteilt. Er liefert eine Hilfestellung, ob ein Unternehmen im Branchenvergleich tendenziell über- oder unterbewertet ist. Er sollte nie als alleiniges Kriterium für oder gegen eine Investitionsentscheidung herangezogen werden.

Anhand von Gesamt-Score (bzw. der Einzelscores) sowie GARP-Score zeigt sich, welche Unternehmen quantitativ tendenziell am besten abschneiden. Diese Unternehmen können anschließend einer tiefgründigen qualitativen Unternehmensanalyse unterzogen werden. Dabei wird z.B. auf Management, Unternehmenskultur, Marke, Wachstumstreiber, etc. geschaut. Zeigen sich bei einem Unternehmen größere Schwächen, findet es keine weitere Berücksichtigung.

Zur Endgültigen Entscheidungsfindung wird abschließend noch der faire Wert jedes Unternehmens ermittelt. Da der Ermittlung des fairen Wertes schon einige Analyseschritte vorausgegangen sind und man sich von der Qualität des Unternehmens überzeugt hat, ist ein aufwändiges DCF (Discounted-Cash-Flow) Modell nicht nötig. Solch ein Modell ist immer von enormer Unsicherheit behaftet und selbst die größten Experten liegen damit meist daneben. Ich konzentriere mich vielmehr auf eine „einfachere“ Version davon. Ich schätze auf Basis der vergangenen Entwicklung sowie der Qualität des Unternehmens das ø-jährliche-Umsatzwachstum sowie die ø-jährliche-Nettomarge der nächsten 5 Jahre. Dabei rechne ich immer einen Sicherheitszuschlag mit ein.

Durch Umsatzwachstum und Nettomarge lässt sich der vsl. Gewinn in 5 Jahren berechnen. Anhand eines geschätzten fairen KGVs wird so der vsl. Aktienkurs in 5 Jahren berechnet. Das faire KGV ermittelt sich dabei u.a. aus dem durchschnittlichen KGV der Branche in den vergangenen Jahren sowie einer individuellen Einschätzung.

Vergleicht man nun den vsl. Kurs in 5 Jahren mit dem aktuellen Kurs ergibt sich die zu erwartende jährliche Rendite. Zur besseren Übersicht wird noch der nötige Kurs bei einer geforderten Mindestrendite von jährlich 10 % ermittelt. Man kann sich jetzt entscheiden, ob direkt investiert wird oder noch etwas gewartet wird, um das Unternehmen evtl. zu einem günstigeren Aktienkurs zu bekommen. Dann kann man aber Gefahr laufen, dass der Kurs einem „davonrennt“.

Was nutzt du für das Bewertungsmodell?

Das Bewertungsmodell habe ich in Excel implementiert. Ein oder mehrere Finanzdatenanbieter liefern die Rohdaten dafür.

Spuckt das Bewertungsmodell vollautomatisiert die besten Unternehmen aus?

Natürlich nicht! Der Workflow zur Ermittlung der Scores ist zwar automatisiert, trotzdem erfordert es viel Pflegeaufwand. So müssen die Unternehmen für den Branchenvergleich erstmal gefunden werden. Oft müssen Daten manuell eingepflegt werden, da diese fehlen oder falsch sind. Das Ergebnis jedes Branchenvergleichs wird abschließend immer validiert und überprüft.

Kann man das Bewertungsmodell auch für reine Value-Unternehmen nutzen?

Das Wachstum ist essentieller Bestandteil des Bewertungsmodells. Value-Unternehmen mit stagnierenden oder sinkenden Umsätzen und Gewinnen aber auch günstiger Bewertung bekommen tendenziell einen niedrigeren Gesamt-Score. Das Bewertungsmodell ist daher für eine reine Value-Strategie nicht geeignet.

Kann man das Bewertungsmodell auch für reine Wachstumsunternehmen nutzen, welche noch keine Gewinne erzielen?

Auch in diesem Fall kommt das Bewertungsmodell an seine grenzen. Da Gewinnwachstum, Profitabilität und Margen Bestandteil des Bewertungsmodells sind, wird ein reines Wachstumsunternehmen ohne Gewinne im Vergleich immer deutlich schlechter abschneiden.

Wofür ist das Bewertungsmodell dann geeignet?

Am besten funktioniert das Bewertungsmodell bei Unternehmen, die schon einige Jahre am Markt sind, positive Margen haben und Gewinne erzielen. Als langfristiger Investor sollte man ohnehin nur in solche Unternehmen investieren. Das Bewertungsmodell kann hier seine stärken ausspielen und die hochwertigsten Unternehmen identifizieren.

Kann man bedenkenlos in das Unternehmen mit dem höchsten Gesamt-Score investieren?

Ein hoher Gesamt-Score ist lediglich ein Indikator dafür, dass es sich um ein gutes Unternehmen handelt. Trotzdem kann der Aktienkurs für dieses qualitativ hochwertige Unternehmen total überteuert sein. Erst nach Betrachtung aller vier Bereiche (Gesamt-Score, GARP-Score, Qualität, Fairer Wert) sollte man eine Investitionsentscheidung treffen.

Was verstehst du unter investieren?

Ich bin kein Trader, sondern ein langfristiger Investor. Ich suche Unternehmen, die fair bewertet sind und den Unternehmenswert nachhaltig steigern. Mein Ziel ist es solange wie möglich (solange die Story intakt ist) in einem qualitativ hochwertigen Unternehmen investiert zu bleiben.

Wo finde ich die Ergebnisse deiner Analysen?

In regelmäßigen Aktienanalysen teile ich euch die Ergebnisse des Bewertungsmodells mit. In meinem wikifolio „Zukunft & Trends Chancen“ sind nur die aussichtsreichsten Unternehmen unterschiedlicher Branchen enthalten, welche im Sinne der vorgestellten Strategie liegen. Auch für das wikifolio „Wasser – Rohstoff der Zukunft“ nutze ich die Ergebnisse des Bewertungsmodells. Für das wikifolio „Wasserstoff & Brennstoffzellen“ nutze ich allerdings eine deutlich angepasste Version des Bewertungsmodells, da hier viele Unternehmen enthalten sein können, die noch keine Gewinne erzielen.

Kostenfrei immer meine neuesten Informationen in Deiner Inbox.

Vollkommen unverbindlich und garantiert ohne Spamgefahr!

Investiere nicht in die Gegenwart, sondern in die Zukunft

Stefan Krick

Abonniere meinen kostenfreien Newsletter, um immer auf dem Laufenden zu bleiben.