Nach dem Skandal um Nikola stehen die Wasserstoffwerte stark unter Druck. Hinzu kommt die wieder etwas eingetrübte Stimmung am Gesamtmarkt aufgrund weltweit steigender Infektionszahlen und der Angst eines zweiten globalen Lockdowns. In weniger als 6 Wochen, am 3. November, ist außerdem die Wahl zum US-Präsidenten, welche weitere Unsicherheit bringt. Joe Biden, welcher für Nachhaltigkeit und „green energy“ steht, liegt zwar in den Umfragen vorne, doch man sollte Trump nicht abschreiben. Auch 2016 wurde Trump schon abgeschrieben und hat die Wahl dennoch gewonnen. Es wäre schön für Wasserstoff und erneuerbare Energien, wenn Joe Biden gewählt wird, doch man muss beide Szenarien mit einplanen.

Ich habe mich daher dazu entschieden das Risiko ein wenig zu verringern und etwas Geld aus den zuletzt stark gestiegenen und hoch bewerteten Wachstumswerten rauszuziehen. Damit erhöhe ich die Cash-Quote im wikifolio und schichte etwas in „solidere“ Werte um. So z.B. in RWE (eine kleine Analyse zu RWE folgt unten). Nicht falsch verstehen, ich glaube man macht mit einer Buy and Hold Strategie mit z.B. Plug Power über mehrere Jahre nichts falsch da sich die Aktie vervielfachen wird. Doch mein Ziel ist es das Risikomanagement zu verbessern und nicht mit 100 % investiertem Kapital in einen erneuten Crash reinzurennen. Denn kurzfristig darf man nicht vergessen, dass die meisten reinen Wasserstoffunternehmen noch keinen Gewinn machen. Die Fallhöhe ist aufgrund der hohen Bewertungen und des beschriebenen Risikos ebenfalls groß geworden.

Analyse zu RWE

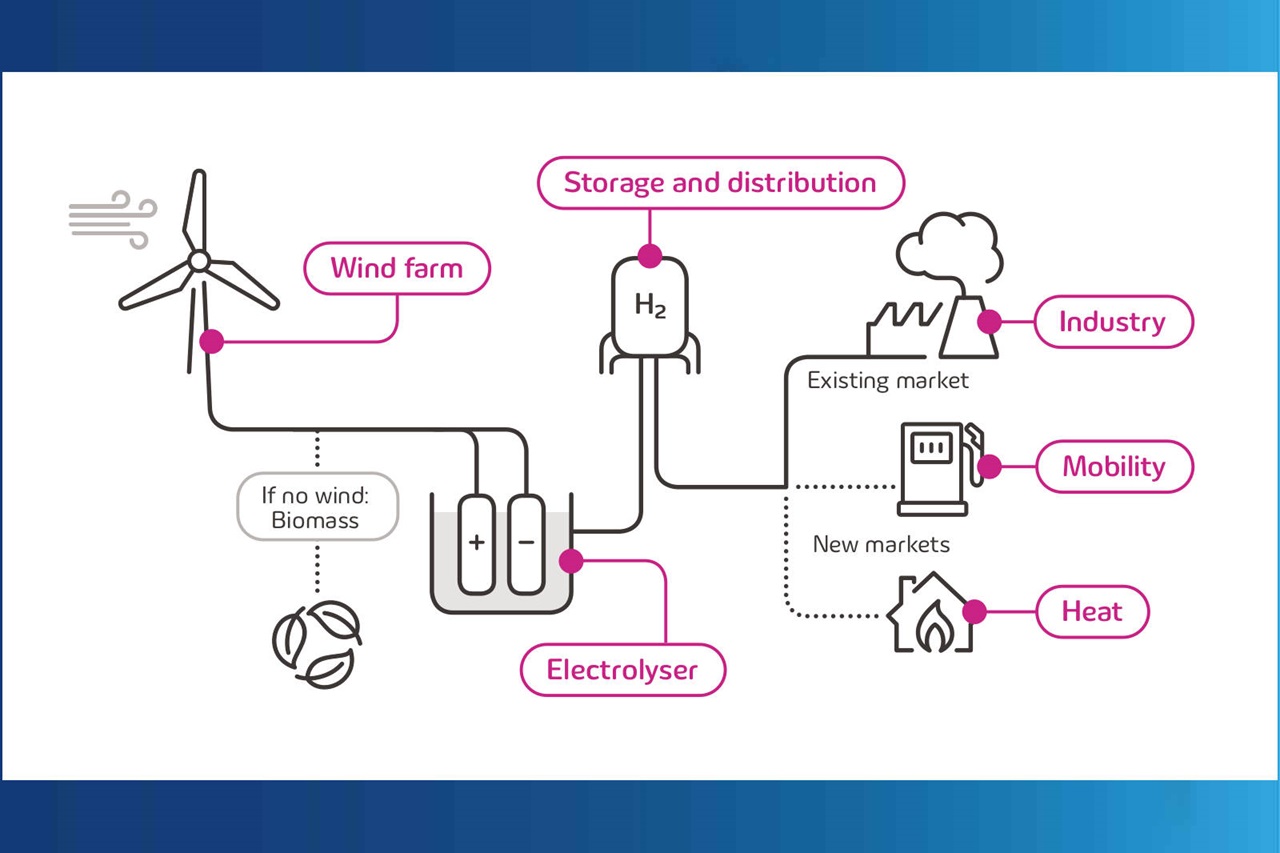

RWE ist bereits auf dem Weg zu einem „Green Pure Play“ und engagiert sich stark beim Ausbau der Wasserstoffinfrastruktur, nicht nur in Deutschland, sondern in ganz Europa. Nach der Übernahme der Ökostrom-Assets von E.ON und Innogy ist RWE zum drittgrößten drittgrößte Ökostromanbieter in Europa avanciert. Eine kürzlich durchgeführte Kapitalerhöhung über rund 2 Mrd. € soll die notwendigen Kapazitäten zur Herstellung von Grünem Wasserstoff schaffen um der steigenden Nachfrage nach Ökostrom gerecht zu werden. Mit den bereitgestellten Mitteln wird man wohl das ursprüngliche Ziel, bis Ende 2022 zusätzliche Kapazitäten von 14 GW ans Netz zu bringen, übertreffen. Dies verbessert nicht nur die Ökobilanz, sondern wird auch die Gewinnentwicklung nachhaltig verbessern, da Ökostrom deutlich höhere Margen als konventionell erzeugter Strom abwirft.

Außerdem profitiert RWE massiv von den Investitionsmaßnahmen Deutschlands und der EU in „Green Energy“. RWE ist als Energielieferant außerdem sehr Systemrelevant zur Versorgung der Bevölkerung und nimmt daher eine wichtige Stellung ein. Es ist davon auszugehen, dass RWE von den Fördermaßnahmen stark profitieren wird. Alleine die deutsche Wasserstoffstrategie stellt bis 2030 insgesamt 9 Mrd. Euro zum Aufbau von Elektrolysekapazitäten zur Produktion von grünem Wasserstoff bereit.

Die Aktie von RWE hat bereits Anfang 2016 einen langfristigen Aufwärtstrend gestartet und hat sich seitdem verdreifacht. Das Unternehmen durchläuft einen anhaltenden Transformationsprozess zu einem Ökostromgiganten. RWE hat die Zeichen der Zeit richtig erkannt und stellte mit der Übernahme der Ökostromaktivitäten des Wettbewerbers E.ON und der ehemaligen Tochter Innogy die Weichen im Erzeugersegment konsequent auf erneuerbare Energien um. Mit einem aktuellen KGV von 2,4 ist RWE dazu meiner Meinung nach noch unterbewertet. Schon dieses Jahr soll der Gewinn je Aktie von 0,39 € im Vorjahr auf 1,64 € steigen. Im Jahr 2021 liegen die Konsenserwarten bereits bei 2,07 €. Sollte die Corona Pandemie abklingen wird auch der Stromverbrauch wieder deutlich steigen und das Ergebnis von RWE verbessern, sodass sich evtl. auch positive Überraschungen ergeben könnten.

Kürzlich hat die US-Investmentbank Goldman Sachs das Kursziel für die bereits auf der „Conviction Buy List“ stehende RWE auf 44 € erhöht. So heißt es von Goldman Sachs:“ Der Versorger habe sich erhebliche Mittel zur Sicherung künftigen Wachstums verschafft. Dadurch könnten Belastungen, die 2023 und 2024 durch das Auslaufen von Offshore-Kontrakten entstünden, umschifft werden. Der Markt übersehe bislang das Potenzial für Investitionen.“

Fazit

RWE baut konsequent auf den Ausbau erneuerbarer Energien und will beim Aufbau der Wasserstoffwirtschaft in Europa mitmischen. Von den beschlossenen und noch kommenden Fördermaßnahmen des „EU-Green-Deal“ wird man stark profitieren. Schon jetzt ist RWE als Grundversorger gut aufgestellt und hat ein niedriges KGV. Die Umsätze werden nach der Corona-Krise anziehen, da der Bedarf an Ökostrom steigen wird.

Disclaimer: Der obere Beitrag ist lediglich eine Meinungsäußerung und keine Anlageberatung. Für Richtigkeit und Vollständigkeit wird keine Verantwortung übernommen. Jede Person ist selber für ihr Handeln verantwortlich. Bitte beachte die rechtlichen Hinweise.